Nhu cầu tiêu thụ bia phục hồi hậu Covid-19 và tăng mạnh dịp lễ, Tết không có nghĩa SAB đã quay trở lại thời kỳ tăng trưởng mạnh, ổn định dài hạn.

>>

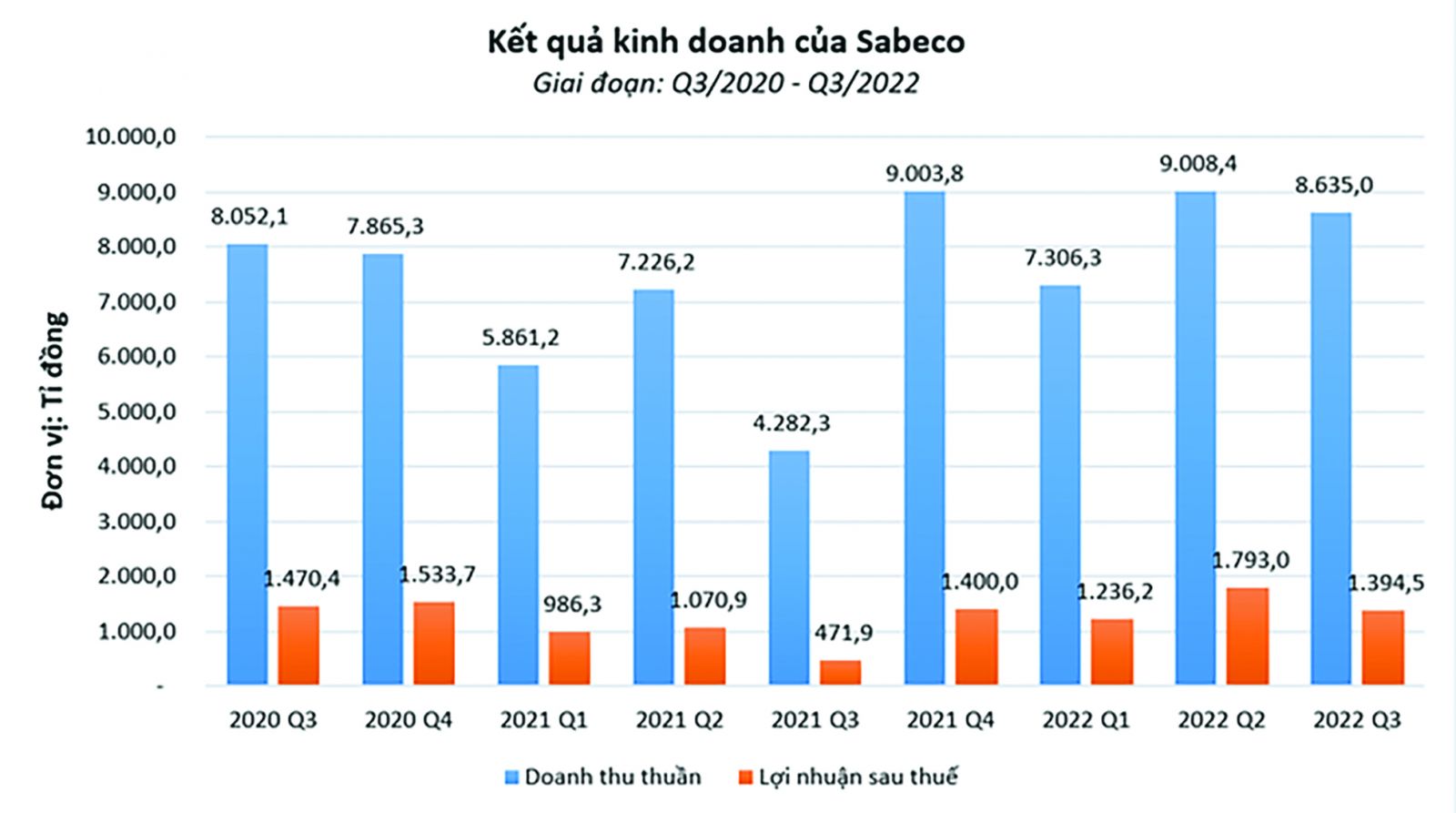

Doanh thu thuần và lợi nhuận sau thuế của Sabeco.

Năm 2022, Tổng Công ty Cổ phần Bia -Rượu – Nước Giải khát Sài Gòn (Sabeco, HoSE: SAB) ghi nhận đột biến về doanh thu và lợi nhuận cao nhất từ trước đến nay.

Tăng trưởng đột biến

Có 2 yếu tố được cho đã thúc đẩy doanh thu của Sabeco: Mùa World Cup 2022 và nhu cầu tiêu dùng phục hồi sau Covid-19. Theo đó, trong khi Qatar cấm bán bia ngay tại các sân cỏ, doanh thu bán bia của Sabeco trong quý 4/2022 đã đạt 10.029 tỷ đồng, tăng 11% so với cùng kỳ năm trước và 16% so với quý trước. Mặc dù biên lãi gộp cải thiện, nhưng do chi phí tài chính và chi phí bán hàng tăng cao, chủ yếu chi cho khuyến mãi mùa lễ Tết, lợi nhuận sau thuế của Sabeco chỉ đạt 1.043 tỷ đồng, giảm 21% so với cùng kỳ và 22% so với quý trước.

Khép lại 2022, doanh thu thuần của Sabeco đạt 35.235 tỷ đồng, tăng 33% so với 2021. Lợi nhuận sau thuế đạt gần 5.500 tỷ đồng. Sabeco hoàn thành 101% kế hoạch doanh thu và 120% kế hoạch lợi nhuận.

Lợi nhuận tăng mạnh được Sabeco lý giải nhờ tiết giảm chi phí, giảm giá đầu vào và thúc đẩy các hoạt động bán hàng. Song giới chuyên môn đánh giá phần lớn lợi nhuận cao đến từ việc Sabeco đã tăng giá bán từ đầu năm 2022, thể hiện qua tỷ suất lợi nhuận gộp được cải thiện mạnh, trên cơ sở giá bán bình quân tăng và Sabeco vẫn giữ được thị phần.

Nhưng triển vọng kém khả quan

Các chuyên gia cho rằng bia nằm trong nhóm hàng hóa tăng/giảm có tính mùa vụ và cũng phản ánh khá rõ nhu cầu, hành vi của người tiêu dùng trong các điều kiện môi trường kinh tế nhạy cảm. Trong năm 2023, kinh tế toàn cầu nguy cơ suy thoái hoặc đình lạm, người tiêu dùng vẫn có xu hướng cắt giảm chi tiêu ngoài thiết yếu.

Trừ mùa lễ tết và các dịp hội hè, bia vẫn không thuộc ngành hàng thiết yếu và có nguy cơ bị người tiêu dùng cắt giảm chi tiêu mua sắm khi lo ngại suy thoái kinh tế. Ảnh minh họa: SAB

SSI đã nêu quan điểm thận trọng hơn về triển vọng của ngành Bia và Sabeco năm 2023. “Nhu cầu bia nói chung có thể giảm do áp lực giảm chi tiêu của người tiêu dùng có thu nhập thấp. Trong khi đó, tình trạng thiếu nguồn cung đang đẩy giá mạch nha lên cao do các nguyên liệu thô chính (chiếm 70% giá vốn hàng bán) tiếp tục ở mức cao, điều này sẽ ảnh hưởng đến tỷ suất lợi nhuận gộp của các nhà sản xuất bia nếu không thể chuyển hoàn toàn phần chi phí tăng lên vào giá bán cho người tiêu dùng cuối cùng. Tuy nhiên, khi Trung Quốc mở cửa trở lại, chúng tôi vẫn kỳ vọng du lịch sẽ tăng trưởng mạnh, bù đắp một phần sự sụt giảm trong tiêu dùng nội địa”, SSI đánh giá.

Về mặt tích cực, Sabeco đã tăng nhận diện thương hiệu, thị phần và doanh số khi tăng giá bán, qua tăng tỷ lệ quảng cáo khuyến mại trong doanh thu, với mức chi đột biến hơn 3.000 tỷ đồng trong năm. Về mặt tiêu cực, Sabeco phải giảm biên lãi gộp mà không đạt hiệu quả cao, nếu các kênh bán tại chỗ bị chi phối bởi sức tiêu dùng kém, và việc “cược” thêm thu từ tăng trưởng khách du lịch bên ngoài, mà lại là phân khúc khách hàng không hoàn toàn phụ thuộc vào yếu tố thương hiệu.

Năm 2022, Sabeco đã hoàn thành việc mở rộng hai nhà máy, gồm Nhà máy Bia Lâm Đồng với công suất 100 triệu lít/năm và Nhà máy Bia Quảng Ngãi với công suất 250 triệu lít/năm (tăng gấp đôi công suất trước đây). Việc mở rộng này sẽ đáp ứng được mức tăng trưởng dự kiến của doanh nghiệp trong năm 2023-2024. Nhưng trong triển vọng F&B còn phụ thuộc độ mở hầu bao người tiêu dùng.

[wpcc-script language=”javascript” src=”https://diendandoanhnghiep.vn/js/raty/jquery.raty.js”]

[wpcc-script]