Nhiều chuyên gia nhận định lợi nhuận năm 2023 của các công ty xi măng sẽ phục hồi từ 50-90%, với phần lớn mức tăng trưởng trong nửa cuối năm, nhờ nhiều yếu tố tích cực hỗ trợ.

>> 6 giải pháp gỡ khó cho sản xuất xi măng

Theo SSI, nhờ việc giá than điều chỉnh giảm, nên hệ số P/E của ngành xi măng Việt Nam dự kiến sẽ nằm tại mức cao trong phạm vi lịch sử khoảng 10 lần.

Nhiều yếu tố tích cực

Trong báo cáo cập nhật triển vọng ngành xi măng năm 2023, SSI Research cho rằng, mức tiêu thụ xi măng trong nước sẽ đi ngang so với năm 2022 do thị trường bất động sản (BĐS) vẫn yếu. Tuy nhiên, một điểm tích cực hỗ trợ nhóm ngành này đó là:

Thứ nhất, kế hoạch đầu tư công năm 2023 ước tính sẽ tăng 25% so với cùng kỳ về giá trị, đóng vai trò là động lực hỗ trợ tiêu thụ xi măng trong nước.

Thứ hai, thị trường xuất khẩu có thể phục hồi trong nửa cuối năm 2023 do Trung Quốc mở cửa trở lại. Điều này có thể giúp giảm áp lực cạnh tranh cho các doanh nghiệp ở miền Bắc và miền Trung của Việt Nam. Trong quý 4/2022, đã có dấu hiệu phục hồi khi xuất khẩu xi măng tăng 32% so với quý trước.

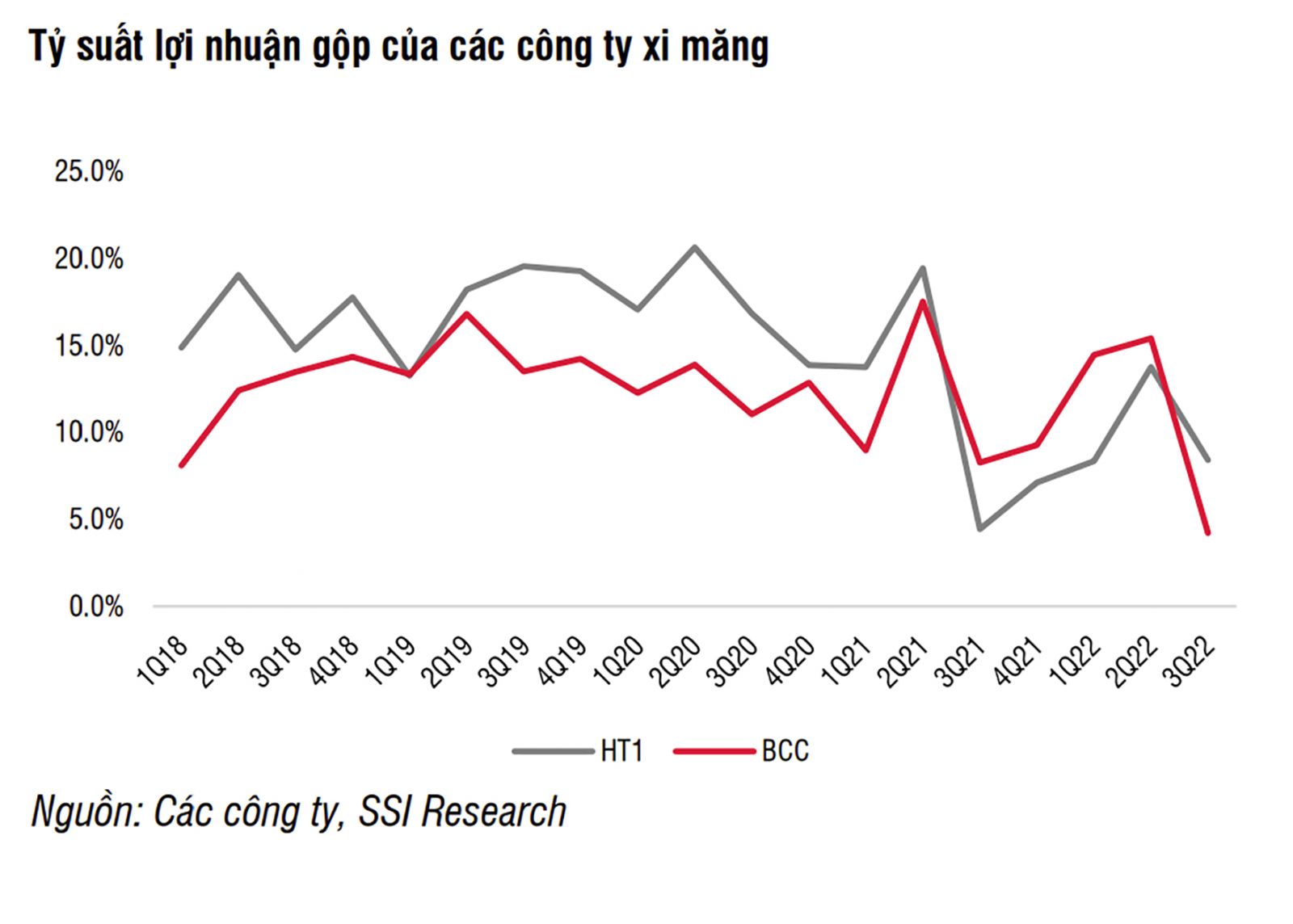

Thứ ba, SSI kỳ vọng tỷ suất lợi nhuận gộp của các doanh nghiệp xi măng cải thiện trong năm 2023 trong khoảng 2- 3% so với cùng kỳ do giá than điều chỉnh giảm. Theo đó, giá than nhập khẩu tại Việt Nam có thể sẽ thấp hơn trong năm 2023, nhưng thời gian biến động giữa giá than thế giới và giá than Việt Nam thường có độ trễ.

>> Nhóm ngành nào sẽ được hưởng lợi từ đầu tư công năm 2023?

Hưởng lợi từ đầu tư công

Ông Trần Đức Anh – Giám đốc Vĩ mô & Chiến lược thị trường tại KBSV cho biết, năm 2023, kế hoạch đầu tư công của Chính phủ công bố tương đối tham vọng với con số tăng trưởng khá cao, tổng vốn trên 700.000 tỉ đồng, tăng khoảng 25% (khoảng 140.000 tỉ đồng) so với kế hoạch năm 2022.

Động lực thúc đẩy đầu tư công trong năm nay cũng sẽ mạnh hơn so với năm trước trong bối cảnh năm 2022 tăng trưởng kinh tế đã đạt hơn 8% và những dự báo ngay từ đầu năm của các tổ chức cũng tương đối lạc quan. Trong khi đó, bức tranh năm 2023 không được tích cực như vậy, các tổ chức cũng dự báo tăng trưởng GDP của Việt Nam năm 2023 khoảng 5,8- 6% khi chúng ta còn gặp nhiều khó khăn.

Theo ông Trần Đức Anh, nguyên nhân chính là môi trường lãi suất cao; Nhu cầu tiêu thụ của các đối tác thương mại chính suy yếu như Mỹ, EU… ảnh hưởng xấu đến lĩnh vực xuất; và sự trầm lắng của thị trường bất động sản (BĐS) cũng như rủi ro liên quan đến nợ xấu ngân hàng. Trong bối cảnh như vậy, kế hoạch tăng trưởng 6% của Chính phủ sẽ tương đối thách thức. Do đó, để đạt được mức tăng trưởng cao, không loại trừ khả năng Chính phủ sẽ mở rộng chính sách tài khóa, tăng cường thúc đẩy đầu tư công để đạt được mục tiêu.

Vì vậy, cổ phiếu ngành xi măng cũng sẽ được hưởng lợi. Tuy nhiên, đầu tư công chỉ là một khía cạnh, chúng ta còn phải nhìn nhiều vấn đề như giá xi măng trên thế giới như thế nào, áp lực nhập khẩu từ Trung Quốc ra sao, đặc biệt lĩnh vực BĐS có khả năng hồi phục hay không?

Tích luỹ trong trung – dài hạn

Ông Trần Đức Anh cho rằng, nếu nhìn vào bức tranh kinh tế vĩ mô ở thời điểm hiện tại so với cách đây 2-3 tháng, thì yếu tố rủi ro đã hạ nhiệt tương đối nhiều, chủ yếu là áp lực lạm phát. Con số lạm phát được công bố vào tháng 1/2023 tương đối cao nhưng chủ yếu đến từ yếu tố mùa vụ, do dịp Tết Nguyên Đán.

Bên cạnh đó, rủi ro liên quan đến tỷ giá, chỉ số USD Index đã giảm rất mạnh từ mức đỉnh 115 xuống khoảng 102-103 trong hiện tại. Ngân hàng Nhà nước cũng đã mua được một lượng lớn USD để tăng dự trữ ngoại hối và bơm VND ra thị trường. Điều này giúp lãi suất huy động của hàng loạt ngân hàng hạ nhiệt. Trong khi câu chuyện liên quan đến trái phiếu doanh nghiệp vẫn là rủi ro tiềm ẩn nhưng hiện đã trầm lắng hơn nhiều so với tháng 9/2022.

Ngoài ra theo ông Trần Đức Anh, yếu tố liên quan đến rủi ro thị trường đang có dấu hiệu hạ nhiệt và đà hồi phục của thị trường chứng khoán giai đoạn trước và sau tết tương đối phù hợp với bối cảnh vĩ mô. “Tôi kỳ vọng, nếu rủi ro vĩ mô tiếp tục ổn định như thời điểm hiện tại thì xu hướng hồi phục của thị trường chứng khoán trong trung hạn sẽ được duy trì, mặc dù sẽ có những biến động mạnh trong năm. Đây là thời điểm nhà đầu tư có thể tích lũy cổ phiếu ở vùng đáy hiện tại với mục tiêu đầu tư trung – dài hạn”, ông Trần Đức Anh nhấn mạnh.

Còn với những mục tiêu ngắn hạn hơn, ông Trần Đức Anh khuyến nghị có thể quan sát thêm những nhịp thị trường điều chỉnh sâu hơn, vì dù sao thị trường cũng đã có nhịp hồi kéo dài gần 3 tháng với mức tăng 20% – 30% của VN-Index.

Đối với cổ phiếu ngành xi măng, SSI cho rằng, nếu lợi nhuận tăng trưởng mạnh trong năm 2023 nhờ việc giá than điều chỉnh giảm, thì hệ số P/E của ngành dự kiến sẽ khoảng 10 lần. Do đó, việc kỳ vọng lợi nhuận phục hồi đã được phản ánh một phần vào định giá hiện tại. Các nhà đầu tư nên chờ đợi dấu hiệu giá than điều chỉnh thấp hơn và giá cổ phiếu được điều chỉnh sâu hơn để mua vào, trong đó đáng chú ý là cổ phiếu HT1.

[wpcc-script language=”javascript” src=”https://diendandoanhnghiep.vn/js/raty/jquery.raty.js”]

[wpcc-script]